人生100年時代に老後2000万円問題……。日本の平均寿命が延びる一方で、長い人生をやりくりしていくためのお金にまつわる不安が付きまとう。

では、その不安を解消するための策として「資産形成」を行っている人はどれくらいいるのだろうか?

「マネーキャリア」を運営するWizleapはこのほど、20~50代の男女1000名を対象にした「資産形成についての意識調査」の結果を発表した。

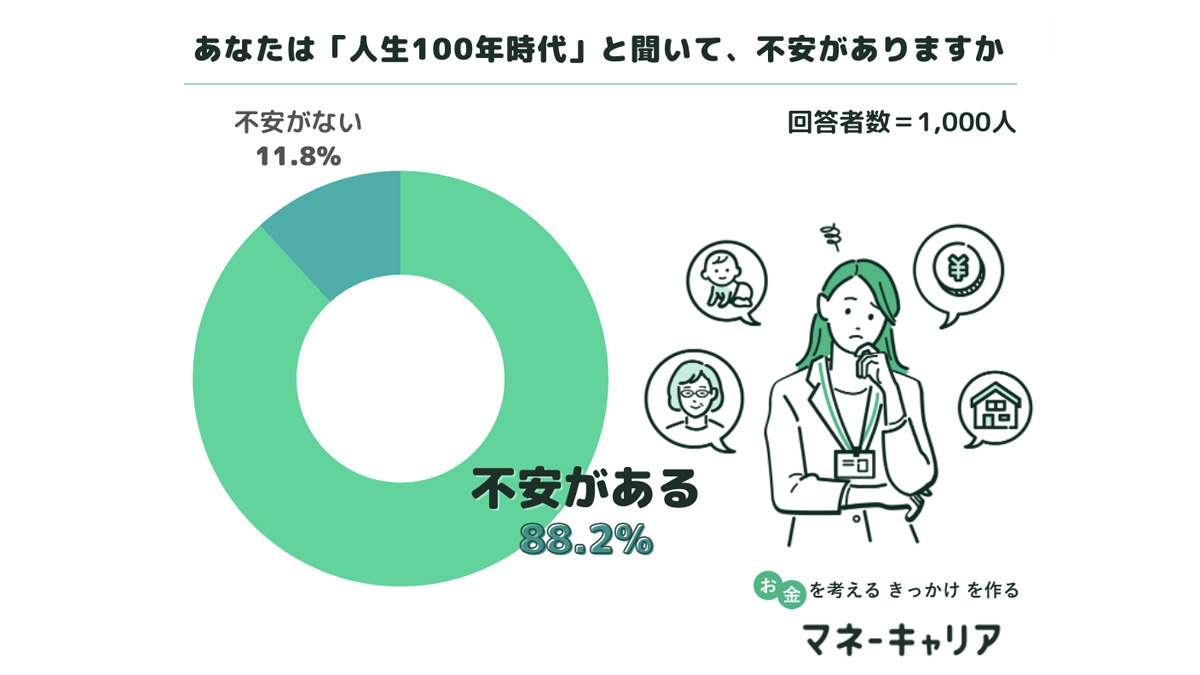

「人生100年時代」に不安な人は9割

2022年、日本人の平均寿命は男性81.64歳と前年から0.23歳増、女性は87.74歳と前年から0.29歳増と、過去最高を記録した。今後も平均寿命は年々伸びると考えられており、厚生労働省では、2040年に平均寿命が100歳になると予想されている。

ついに自分ごととして考えなければいけなくなった今、「人生100年時代に不安があるか」を調査したところ、約9割(88.2%)の人が「不安がある」と回答した。

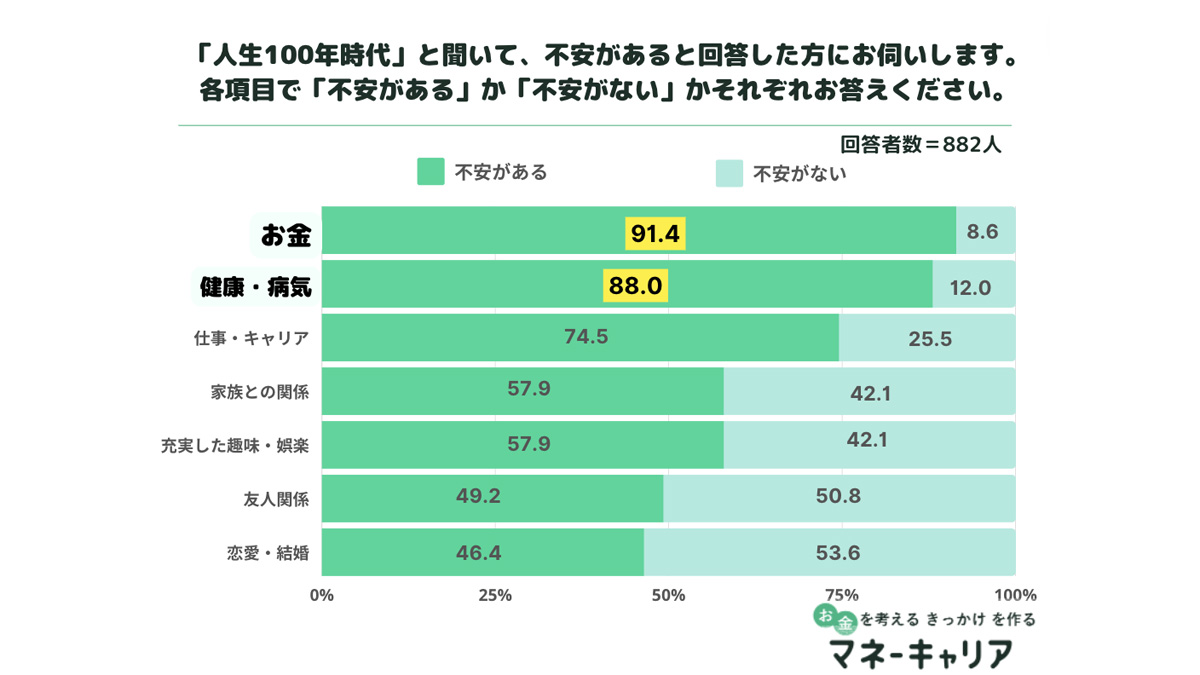

不安の原因、トップは「お金(収入・貯蓄・資産形成)」

「人生100年時代に不安がある」と回答した人に対し、「人生100年時代において何が不安か」と聞いたところ、1位が「お金(収入・貯蓄・資産形成)」(91.4%)となり、以下、2位「健康・病気」(87.9%)、3位「仕事・キャリア」(74.5%)と続いた。

「健康・病気」に比べ、「お金」に不安を感じる人が若干多いことがわかった。お金がなければ病気になれないという不安、つまりお金があれば病気になっても大丈夫だという考え方がうかがえる。このことから、健康維持のためにはお金が必要不可欠であり、「お金」と「健康・病気」は密接に関係していると言える。

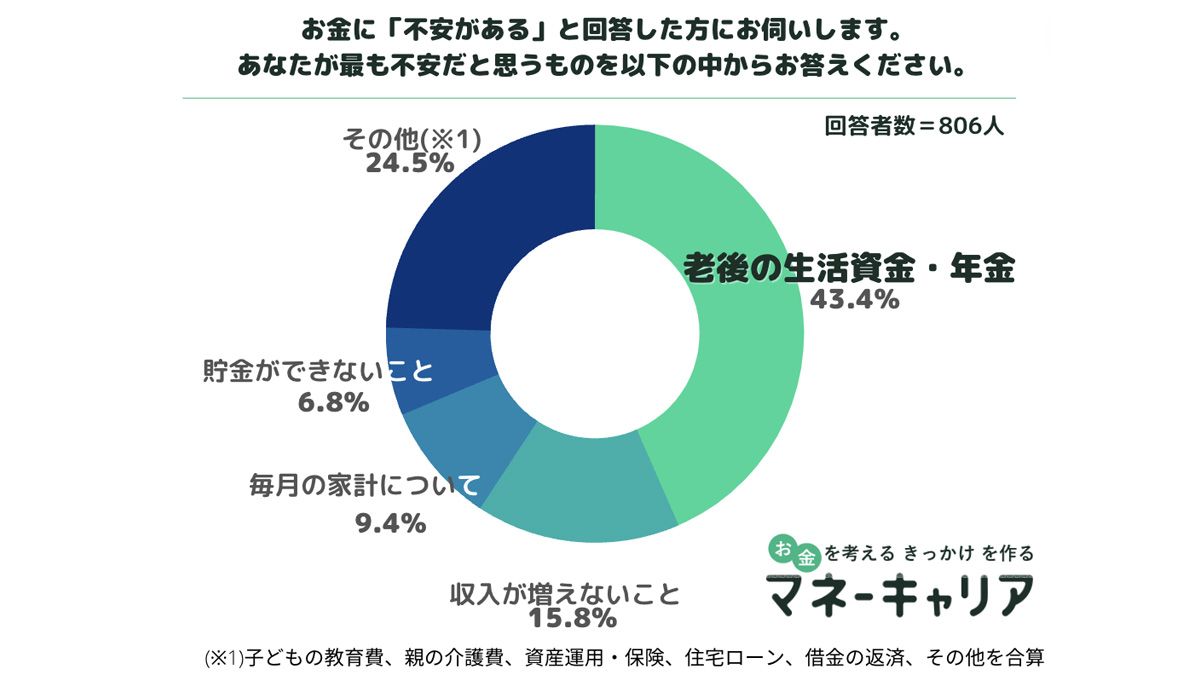

お金の不安の中で最も不安なもの、1位は「老後の生活資金・年金」

「お金(収入・貯蓄・資産形成)について不安がある」と回答した人に「最も不安なもの」を尋ねたところ、1位は「老後の生活資金・年金」という回答で約4割(43.4%)を占め、2位の「収入が増えないこと」(15.8%)と27.6ポイントの差があった。

「貯金ができない」「収入が増えない」などの近視眼的な悩みよりも、「老後の生活資金・年金」への不安の方が大きく出ており、老後不安に対する課題の深刻さがうかがえる。

老後の生活資金・年金に不安を抱える女性は約6割

そして「老後の生活資金・年金」と回答した人のうち、約6割(58.6%)が女性であり、男性に比べ女性の方が老後の生活について不安を感じていることがわかった。

特にポイントが高くなった「女性40代、50代」に注目し、「男性40代、50代」と比較しても「老後の生活資金・年金」と答えたのは男性が45.1%、女性59.3%で、14.2ポイントもの差があった。

40代、50代では「老後」がいよいよ現実味を帯びて性別差は縮まる、のではなく、世代関係なく「老後の生活資金・年金」に不安を抱えている人は女性の割合が高いことが明らかになった。

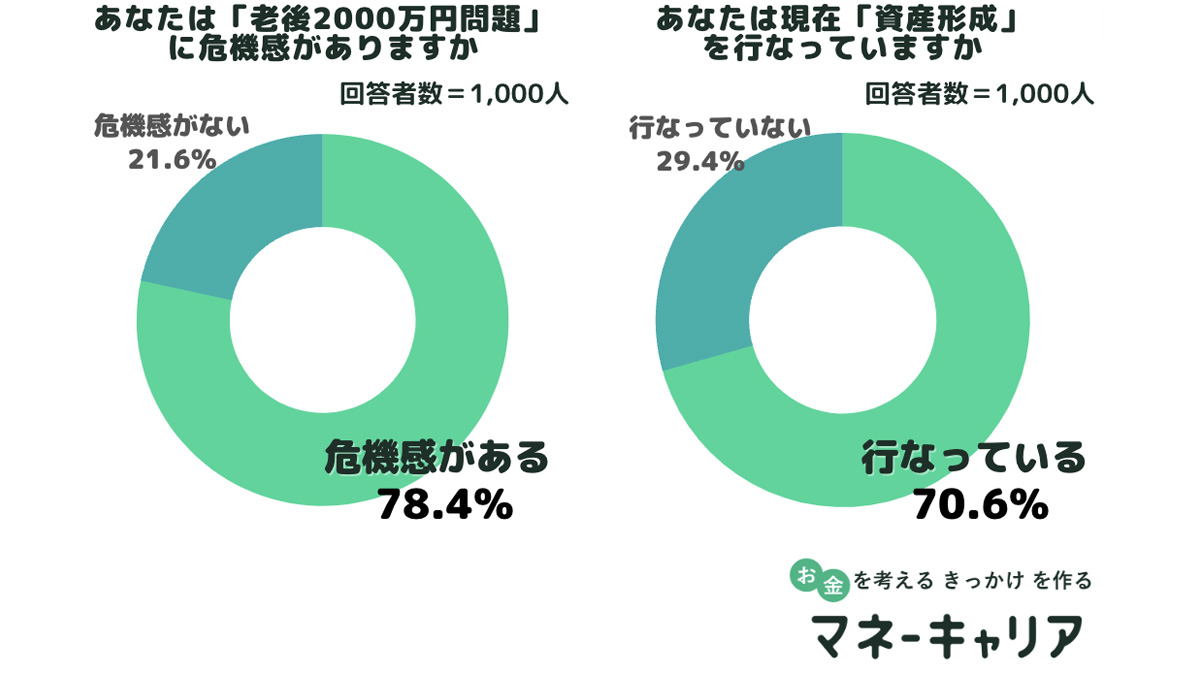

「老後2000万円では足りないと思う人」は8割

夫65歳以上・妻60歳以上の高齢夫婦世帯において、毎月5.5万円の不足分が生じ、20年間で約1300万円、30年間で約2000万円の取り崩しが必要になると言われている「老後2000万円問題」。

「老後2,000万円問題に危機感があるか」を調査したところ、約8割(78.4%)の人が「危機感がある」と回答。そして危機感があると同時に、資産形成について何らかの行動をしている人が7割以上(70.6%)という結果になった。

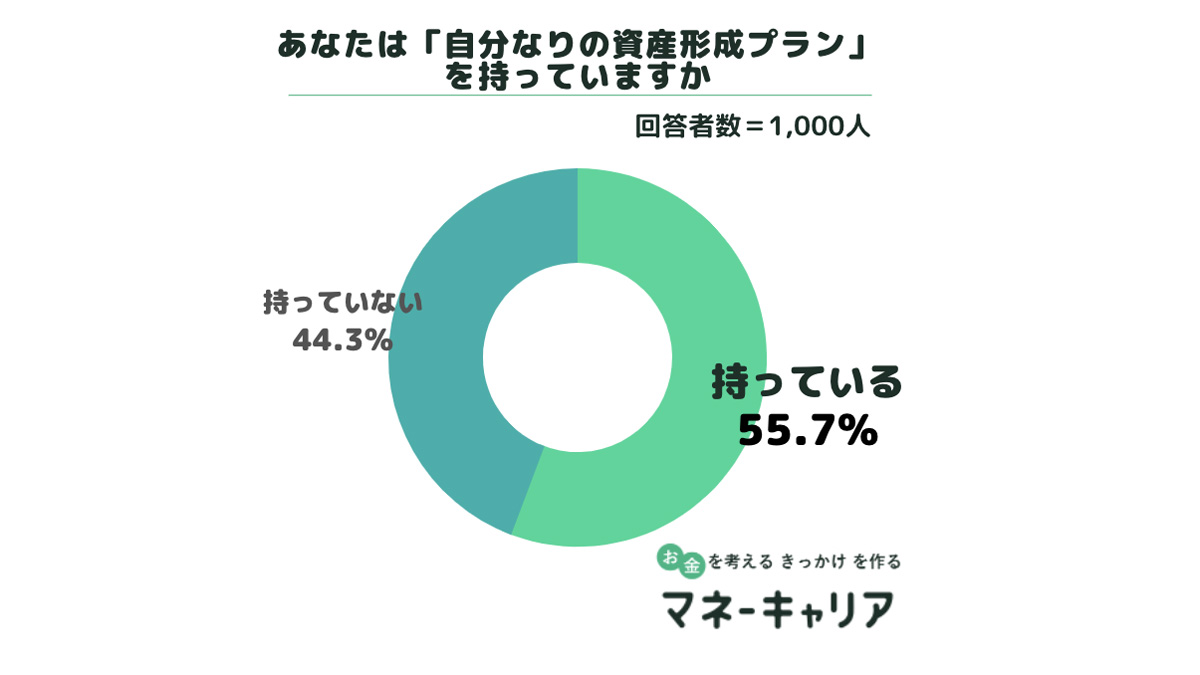

半数以上が自分なりの資産形成プランを持っていると回答

「自分なりの資産形成プランを持っているか」を質問したところ、半数以上(55.7%)が「持っている」と回答。「人生100年時代」「老後2,000万円問題」「年金問題」など、老後に関するワードを耳にすることが多い現代、資産形成に対する意識が高まっていることがわかった。

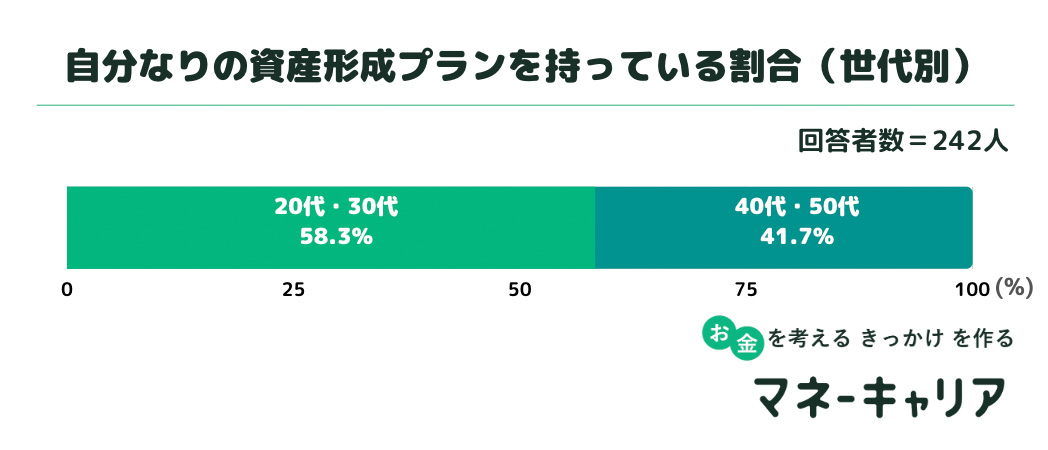

自分なりの資産形成プランを持っている人の3人に2人が「20代・30代」という結果に

そして「自分なりの資産形成プランを持っている」と回答した人の中でも年代差があり、「40代・50代」に比べ「20代・30代」が約6割(58.3%)を占める結果となった。この結果から、若い世代ほど「年金問題が深刻化している」「企業の退職金額が年々減少している」などの理由から、自己防衛の意識が高まっていることがうかがえる。

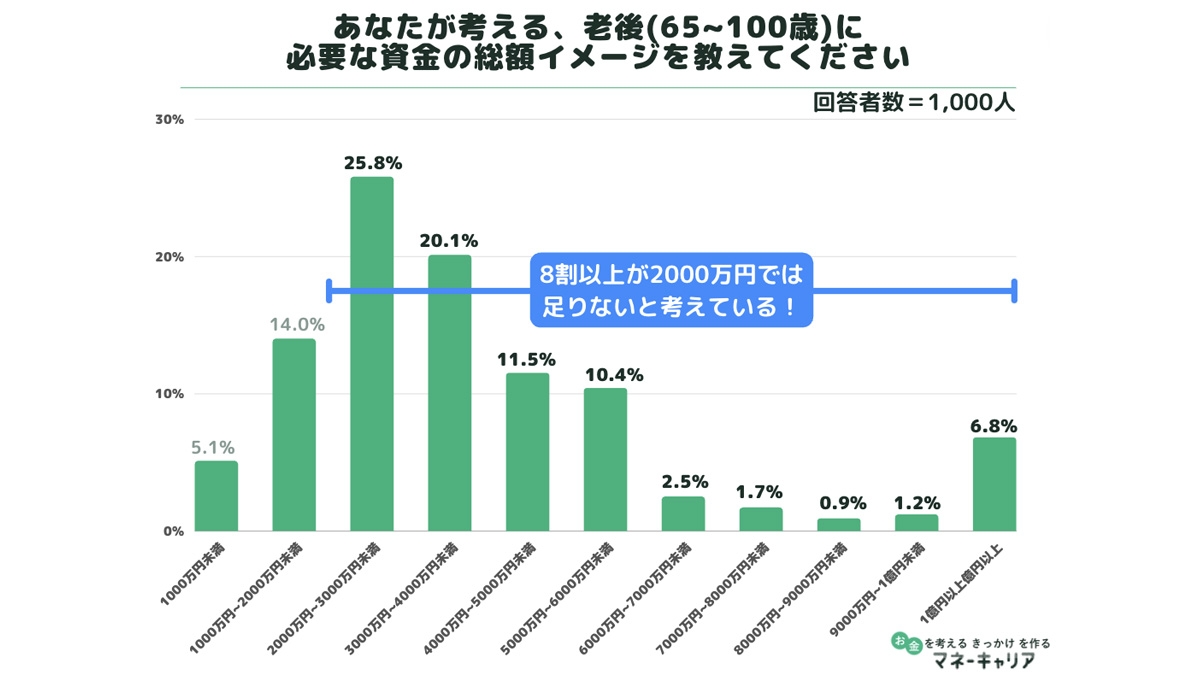

老後は2000万円では足りないと思っている人が8割以上

「老後(65~100歳)に必要な資金の総額」を尋ねたところ、8割(80.9%)は2000万円では足りないと考えていることが判明。「2000万円〜3000万円未満」と回答した人を除いても、2人に1人は老後3000万円以上必要と考えていることがわかった。

「年々寿命が伸びていること」「年金問題」「物価上昇」などの理由から、日本の現状から算出された2,000万円では足りないのでは、という不安が、この結果を招いたと示唆される。それと同時に、引退後、2,000万円以内で切り詰めていくのではなく、余生を楽しみ、そして次世代に遺産を残したいという思いもうかがえる。

そして「余生を楽しみ、次世代に遺産を残す」ためには、ほとんどの世帯で資産形成が必要不可欠になることが予想される。

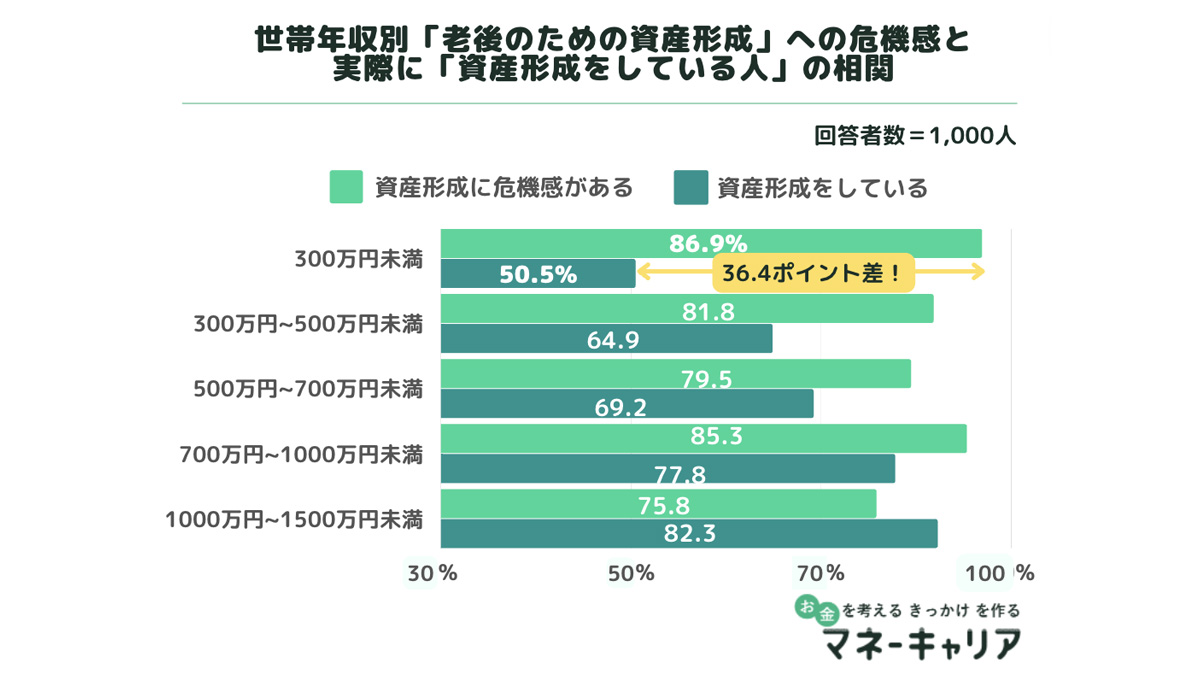

高所得者層に比べ、低所得者層は「老後のための資産形成」に危機感があるが、実際資産形成をしているのは半数

「老後のための資産形成」に「危機感がある」と回答した割合と、「資産形成しているか」で「している」と回答した割合を比較した結果、下グラフのような相関が生まれた。

低所得者層のほうが「資産形成に危機感がある」割合が高いが、高所得者層のほうが「資産形成をしている」割合が高いという結果に。「世帯年収300万円未満」の「資産形成に危機感がある」人の割合と「資産形成をしている」人の割合に関しては、36.4ポイントの差があった。

6月6日に発表されたJNN世論調査データでも、「投資に回す貯蓄がない」が34%と低い数字となり、大きなニュースとなった。「資産形成に危機感がある」にも関わらず「資産形成をしていない」の差は「資産形成をしたくてもできない」ということを意味していることがわかる。

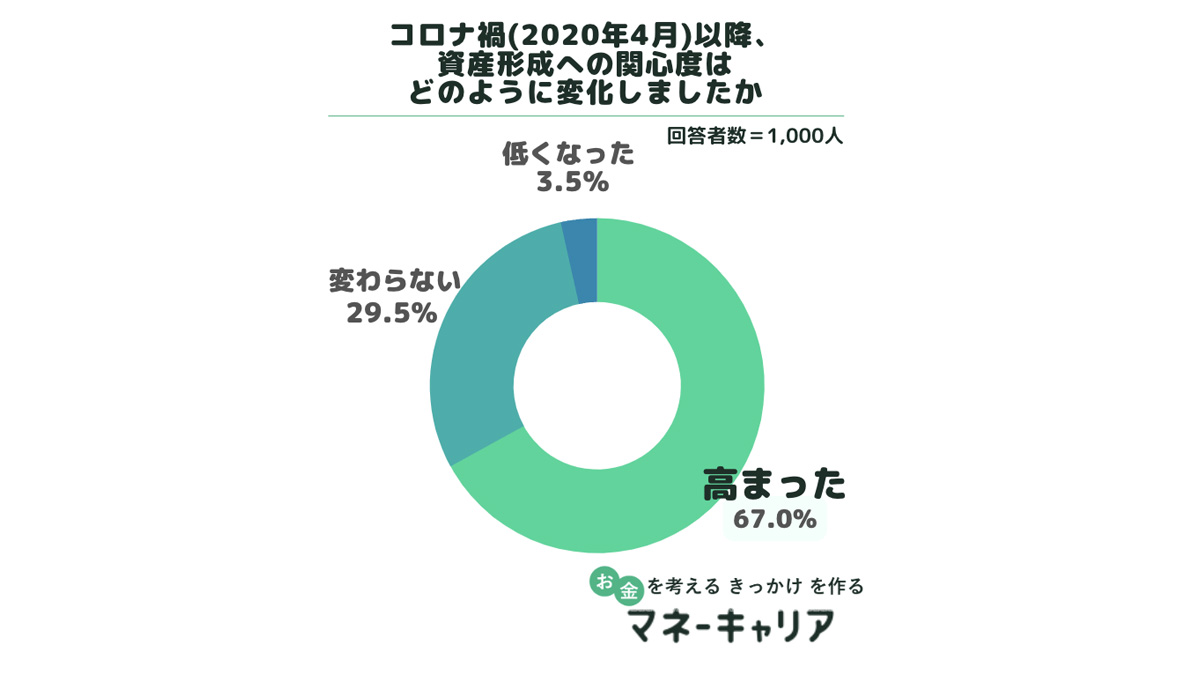

コロナ禍以降、老後の資産形成と向き合う人が増えている

「コロナ禍以降、資産形成への関心度はどのように変化したか」という問いに対し、「関心度が高まった」のは約7割(67.0%)だった。コロナ禍で在宅時間が急増し、資産形成について考える機会が増えたことがわかる。

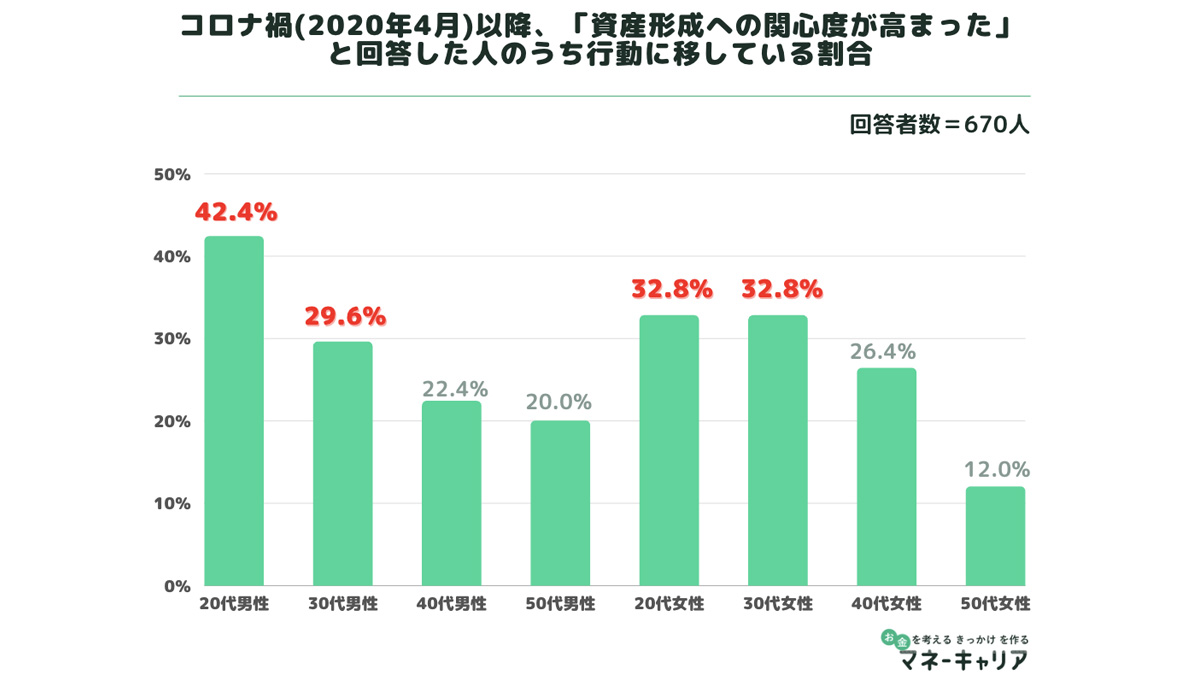

コロナ禍以降資産形成への意識が高まるものの、その中でも「実際に行動に移せていない」人が6割

しかし、「関心度が高まった」中でも、3人に2人(59.3%)は「コロナ禍以降、実際に投資などの行動に移せていない」ことがわかった。

関心度は高まるものの「何から手をつければいいのかわからない」、「そもそも資産形成がわからない」ために行動に移せていない人が多いと予想できる。

以下、8区分の中で「関心度が高まり、投資などの行動に移せている」のポイントが最も高かったのは「20代男性」の42.4ポイントであり、最もポイントが低かったのは「50代女性」だった。

「自分なりの資産形成プランを持っている」と回答した割合が20代・30代が多かったのと同様に、ここでも「コロナ禍以降、投資などの行動に移せている」割合が高いのは20代・30代ということがわかった。

<調査概要>

【調査対象者】 1,000名

【調査期間】2022年5月10日(火)~2022年5月12日(木)

【対象者条件】

性 別:男女

年 齢:20歳~59歳

地 域:全国

割付条件:各年代男女別で125名の均一回収

調査方法:Webアンケート

調査会社:株式会社ネオマーケティング

出典元;株式会社Wizleap

構成/こじへい

DIME7月号の大特集は「2022下半期・逆襲の資産運用プラン」

2022年上半期はオミクロン株の大流行やウクライナ情勢など波乱の幕開けとなった。年初から下落基調だった日経平均株価は依然として不安定な値動きが続いている。下半期に向けても円安や原油高など、先行き不透明な状況の中、今後の投資方針を決めかねている個人投資家も多いだろう。この先の資産運用はどうすればいいのか?

DIME最新号の特集では厚切りジェイソン、テスタ、天野ひろゆき、AKB48武藤十夢、里崎智也、投資系YouTuber、エコノミストなど15人の賢者たちに、2022年の下半期に着実に資産を増やすヒントを徹底取材。さあ、逆襲の時が来た!

豪華付録「Qi対応ワイヤレス充電器」はカバンに常備しておくと便利!

DIME最新号には豪華付録「Qi対応スマホのワイヤレス充電器」が付いてくる。しかも、USB端子のあるノートPCやモバイルバッテリーにつないで使えるので、外出先する時にカバンにしのばせておくと、電池残量が切れそうになっても安心だ。

また、USB端子のあるクルマやコンセント、ベッドなどでも使えるのは便利! スマホを充電端子につなぐ必要がなく、置くだけですぐに充電が始まるのはストレスがなく、とても快適です。1台持っておくと便利な今号の付録、ぜひ、ご活用ください。

【セブンネットショッピングで買う】

文/DIME編集部

からの記事と詳細 ( 老後資金のための資産形成プランを持っている人の割合は20~30代で6割、40~50代は?| - @DIME )

https://ift.tt/3GjeY5h

No comments:

Post a Comment